Conhecer os riscos aos quais a sua carteira está exposta é muito importante para traçar uma estratégia de investimentos que esteja adequada ao seu perfil como investidor. E já sabemos que esse é um assunto extremamente relevante para todos aqueles que buscam sucesso no mercado financeiro! Então vem com a gente que o papo hoje é sobre medidas de risco e como utilizá-las a seu favor.

Enquanto os retornos de uma carteira costumam ser mensurados por meio da média dos retornos observado no passado, o risco possui uma maior variedade de indicadores.

Esses indicadores podem ser utilizados para acompanhar se a composição de títulos, ações e demais investimentos que fazem parte do seu portfólio está apropriada em relação ao quanto você, como investidor, aceitaria perder caso tudo dê errado com os seus investimentos.

Benjamim Grahan, o famoso mentor de Warren Buffet, disse uma vez, em tradução livre, que "a essência da gestão dos investimentos é a gestão dos riscos e não dos retornos". Isso quer dizer que aqueles que desejam realmente levar o mercado financeiro a sério devem ficar de olho nos riscos!

Uma vez que "se não podemos medir, não podemos gerenciar" (estamos cheios de frases famosas nesse post, ein 😅 ), então hoje você vai conhecer algumas das mais importantes medidas de risco utilizadas pelos gestores profissionais: volatilidade, valor em risco e perda esperada.

Garanto que os conceitos são bem mais fáceis do que os nomes sugerem e qualquer um pode aplicá-los ao montar uma estratégia de investimentos. Vem comigo!

Volatilidade

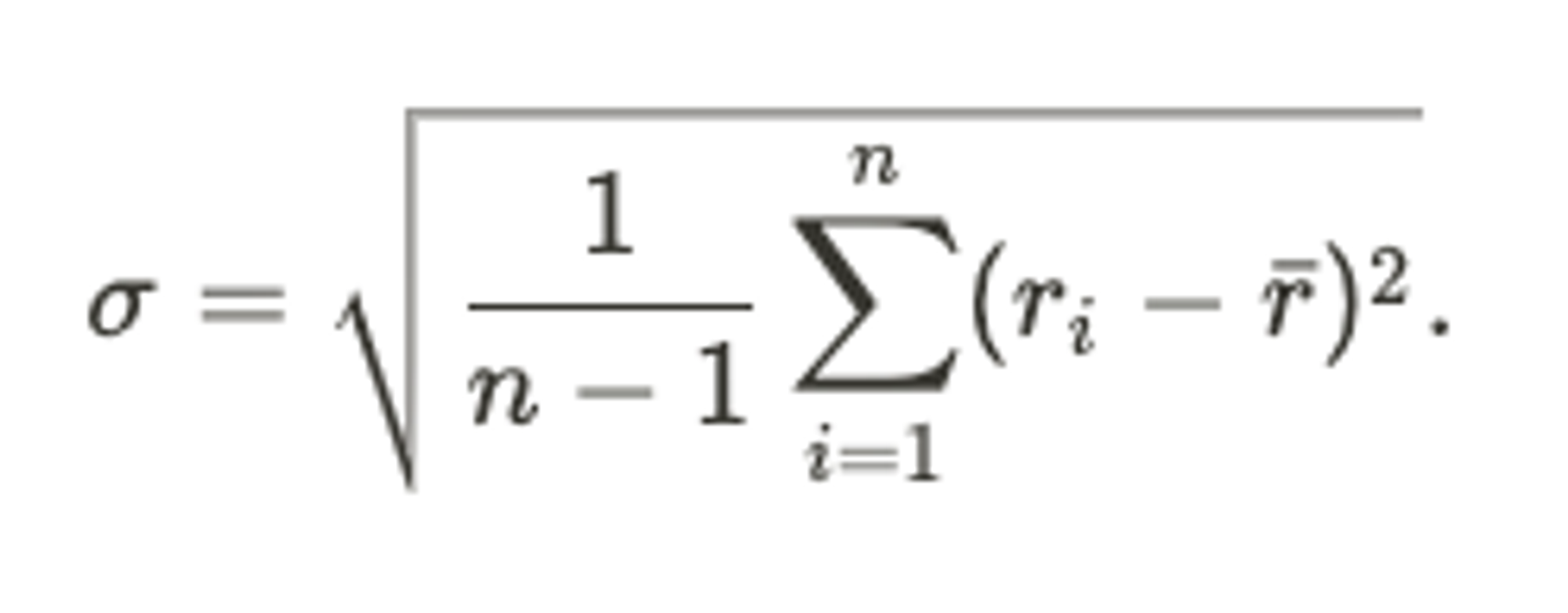

A volatilidade de uma carteira de investimentos significa o quanto os seus resultados observados (rᵢ) se distanciam da média dos retornos (ṝ).

Na estatística, essa volatilidade recebe o nome de variância (𝜎²) e indica a probabilidade de afastamento em relação ao retorno esperado.

Ao extrair a raiz quadrada da variância, encontramos o desvio-padrão (𝜎) dos retornos, que é a medida mais conhecida para acompanhar a volatilidade de uma carteira de investimentos.

No Excel é possível encontrar essa medida de volatilidade, basta utilizar a função =DESVPAD.A(). Vamos a um exemplo:

- Baixamos a série histórica de preços das ações que fazem parte das nossas carteiras;

- Calculamos os retornos diários dos portfólio composto por essas ações;

- Calculamos o =DESVPAD.A() de cada uma delas e comparamos os valores.

Quanto maior o desvio-padrão de uma carteira, maior o risco esperado. Isso porque quanto maior o desvio-padrão, maior o afastamento dos retornos observados da média dos retornos.

Por exemplo, uma carteira composta por Petrobras (PETR4), Ambev (ABEV3), Banco do Brasil (BBAS3), Cemig (CMIG4) e Eletrobras (ELET6) teria o desvio-padrão de 1,93%.

Já uma carteira composta por Itaú (ITUB4), Magazine Luiza (MGLU3), Triunfo (TPIS3), Vale (VALE3) e Weg (WEGE3) teria o desvio-padrão de 1,79%

Isso significa que a primeira carteira possui mais retornos diários que se afastam da média.

Mas isso não quer dizer muita coisa, já que o desvio-padrão considera tanto os retornos positivos quanto os retornos negativos que fogem da média. Ou seja, tanto um ganho quanto uma perda de 10% em um dia são igualmente considerados "desvios em relação a média".

Uma vez que o investidor não se importará com o desvio positivo (na verdade essa situação é até desejável), outras medidas de risco que consideram apenas os desvios negativos foram desenvolvidas.

Valor em Risco

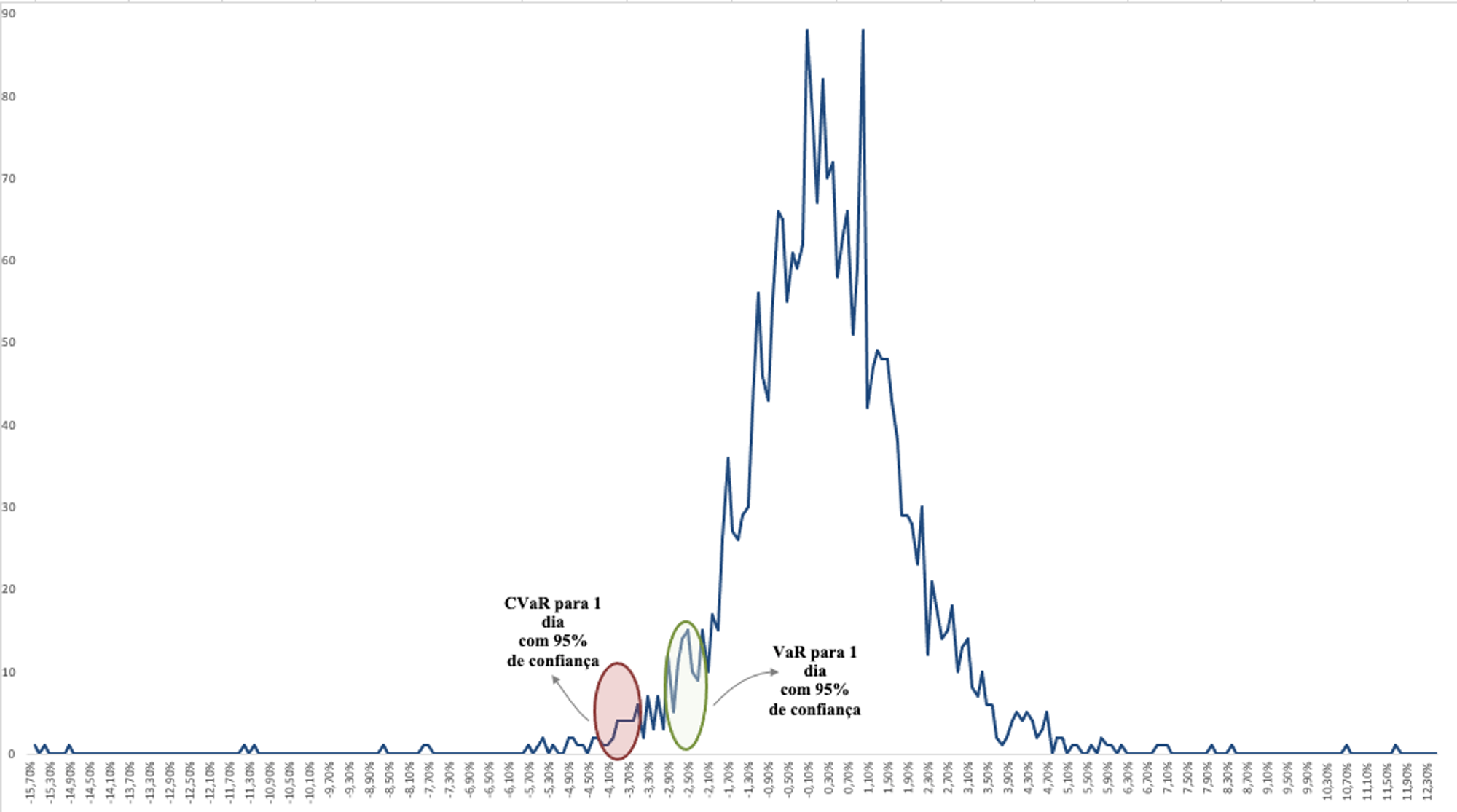

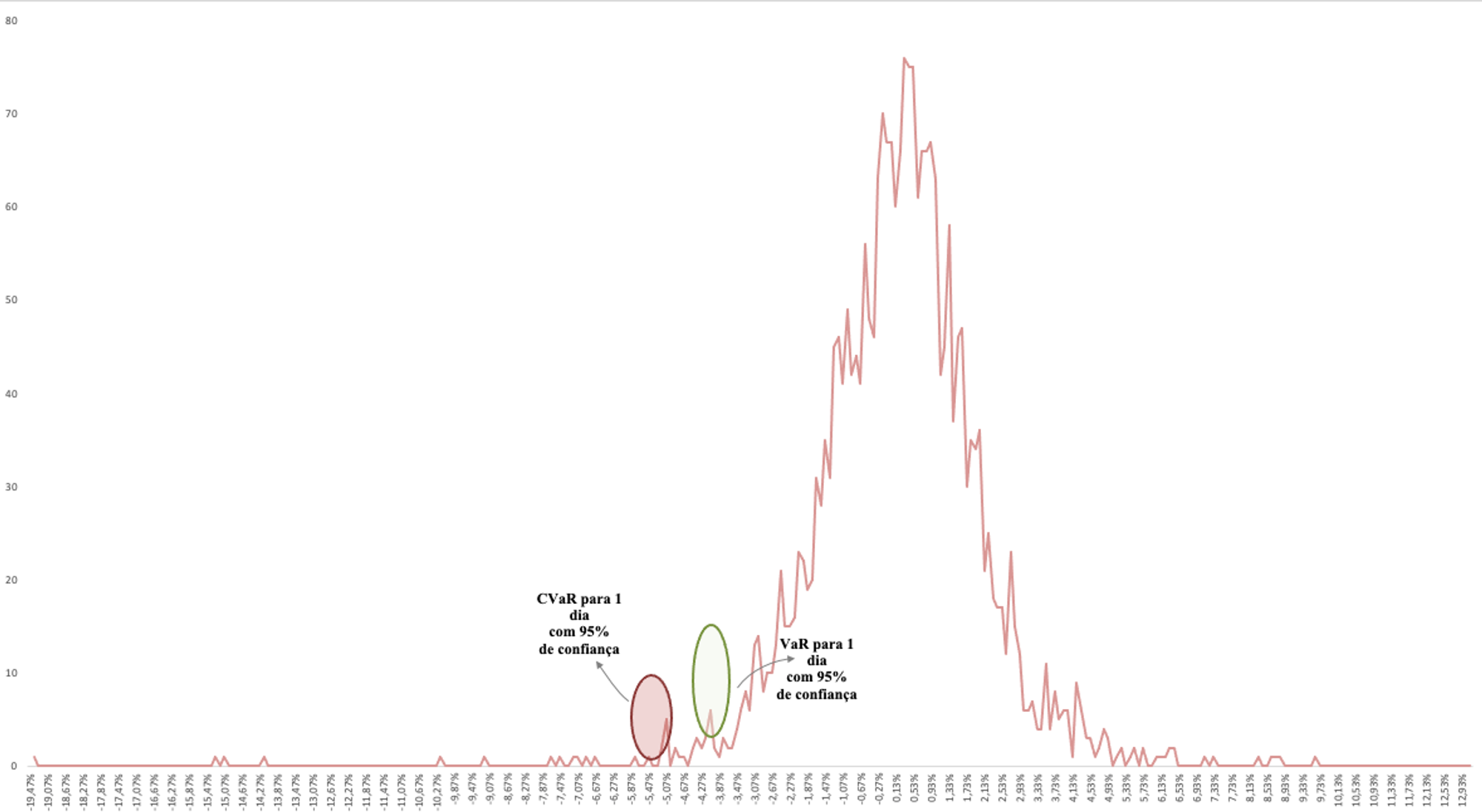

O valor em risco, também conhecido como value-at-risk (ou VaR), é a perda esperada em um dado horizonte temporal com um determinado nível de confiança.

O que isso significa?

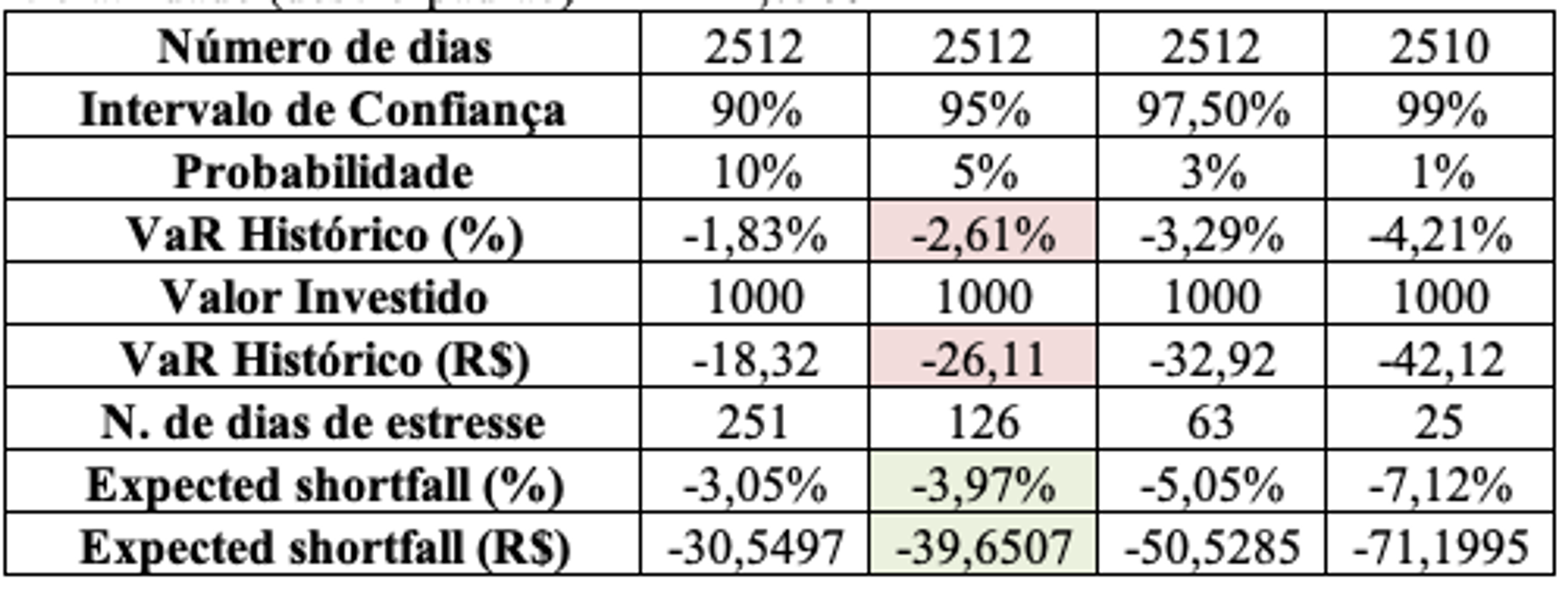

Vamos supor que você classificou os retornos obtidos na sua carteira e encontrou que em 95% dos dias o valor máximo da sua perda não passou de 2,62%. Isso significaria que a cada 95 dias a sua perda não deve ultrapassar 2,61%.

Se o seu patrimônio investidor for, por exemplo, de R$ 1.000, então o seu valor em risco em um dia será de R$ 26,11 (2,61% de R$ 1.000).

Além de calcular o VaR pelos retornos históricos, também é possível estimá-lo por meio dos parâmetros de uma distribuição normal ou mesmo através de uma simulação de Monte Carlo. Porém, independente da sua forma de cálculo, o VaR apenas indica a frequência das perdas, mas não a sua extensão.

No nosso exemplo, você pode se perguntar: "e nos outros 5% que eu posso perder acima de 7%? quanto seria a minha perda estimada?"

Infelizmente o VaR não responde essa pergunta, por isso passamos para a nossa outra medida de risco.

Perda esperada

A perda esperada recebe o nome de expected shortfall (ES) em inglês ou de conditional value-at-risk (CVaR).

Essa medida é "condicional" porque ela está condicionada à situação em que o investidor está em um dos piores cenários. No caso do exemplo anterior, é como se estivéssemos calculando a média do valor em risco sabendo que estamos nos 5% piores cenários.

Ou seja, enquanto o valor em risco identifica a perda mínima sofrida pela carteira com 95% de confiança, a perda esperada responde qual a perda média da carteira se estivermos nos restantes 5% piores cenários.

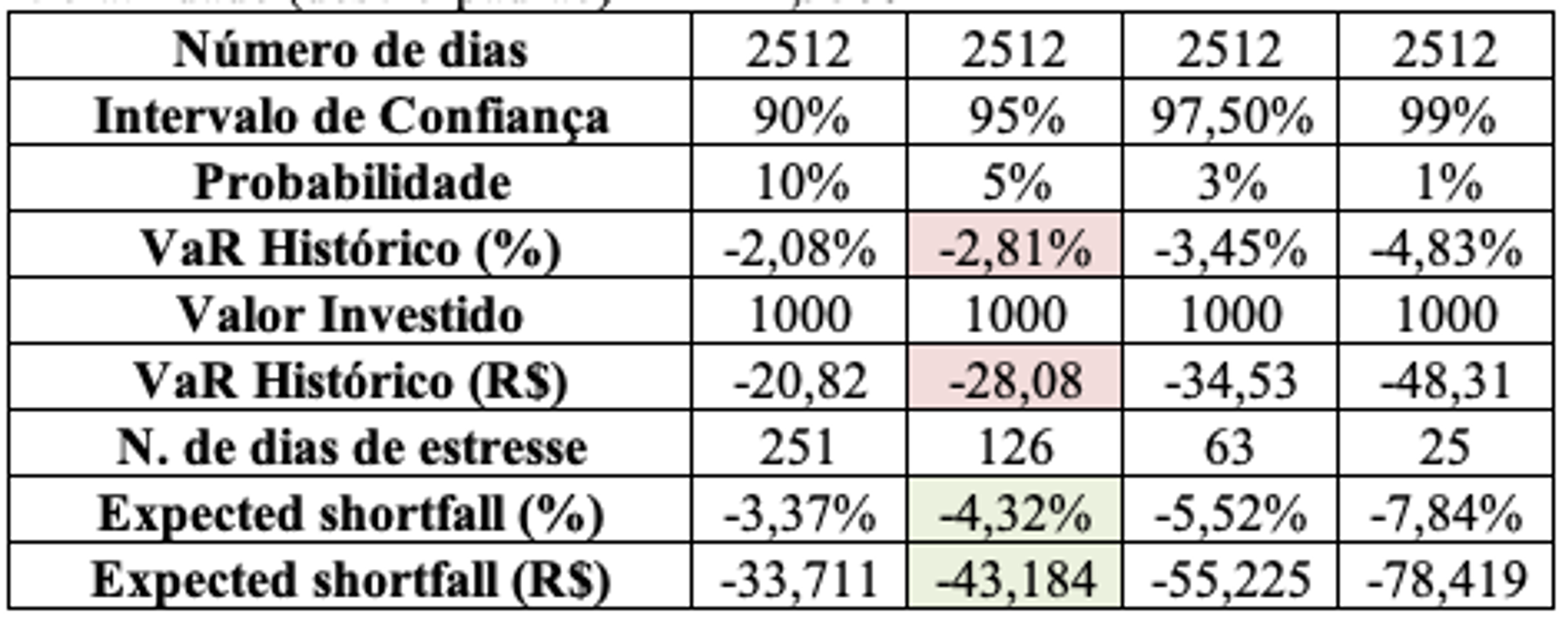

No caso de uma carteira formada por Itaú (ITUB4), Magazine Luiza (MGLU3), Triunfo (TPIS3), Vale (VALE3) e Weg (WEGE3), obteríamos algo como:

Já caso de uma carteira formada por Petrobras (PETR4), Ambev (ABEV3), Banco do Brasil (BBAS3), Cemig (CMIG4) e Eletrobras (ELET6), obteríamos algo como:

Isso significa que no caso da carteira 1, com 95% de certeza, a perda diária desse portfólio não ultrapassaria R$ 28,08 se o valor investido fosse de R$ 1.000,00. Já nos outros 5% dos casos, a perda média seria de R$ 43,18.

Já na carteira 2, com 95% de certeza, a perda diária desse portfólio não ultrapassaria R$ 26,11 se o valor investido fosse de R$ 1.000,00. Nos outros 5% dos casos, a perda média seria de R$ 39,65.

Conclusão

Gerenciar os riscos parece ser uma das melhores maneiras de garantir que o seu portfólio está coerente com o seu perfil como investidor e balanceado em relação à volatilidade dos ativos que o compõe.

Hoje aprendemos algumas das medidas de riscos mais utilizadas quando o assunto é construção de carteiras de investimentos.

Não deixe de acessar a planilha que disponibilizamos com os cálculos utilizados nesse post! Você pode testar os resultados para as suas próprias carteiras e acabar chegando a conclusões que nem imaginava!

Conhece alguém que está precisando aprender sobre riscos?

Considere compartilhar este post e nos siga nas redes sociais para se manter atualizado sobre as últimas tendências do mercado financeiro! 😃

Seu email não será usado para companhas de marketing ou newsletter. Será apenas 1 email =)