🦉 Por dentro do Algoritmo é a série especial de posts aqui da Madai em que mostramos alguns dos testes que realizamos antes de liberar uma estratégia de investimentos em nosso aplicativo.

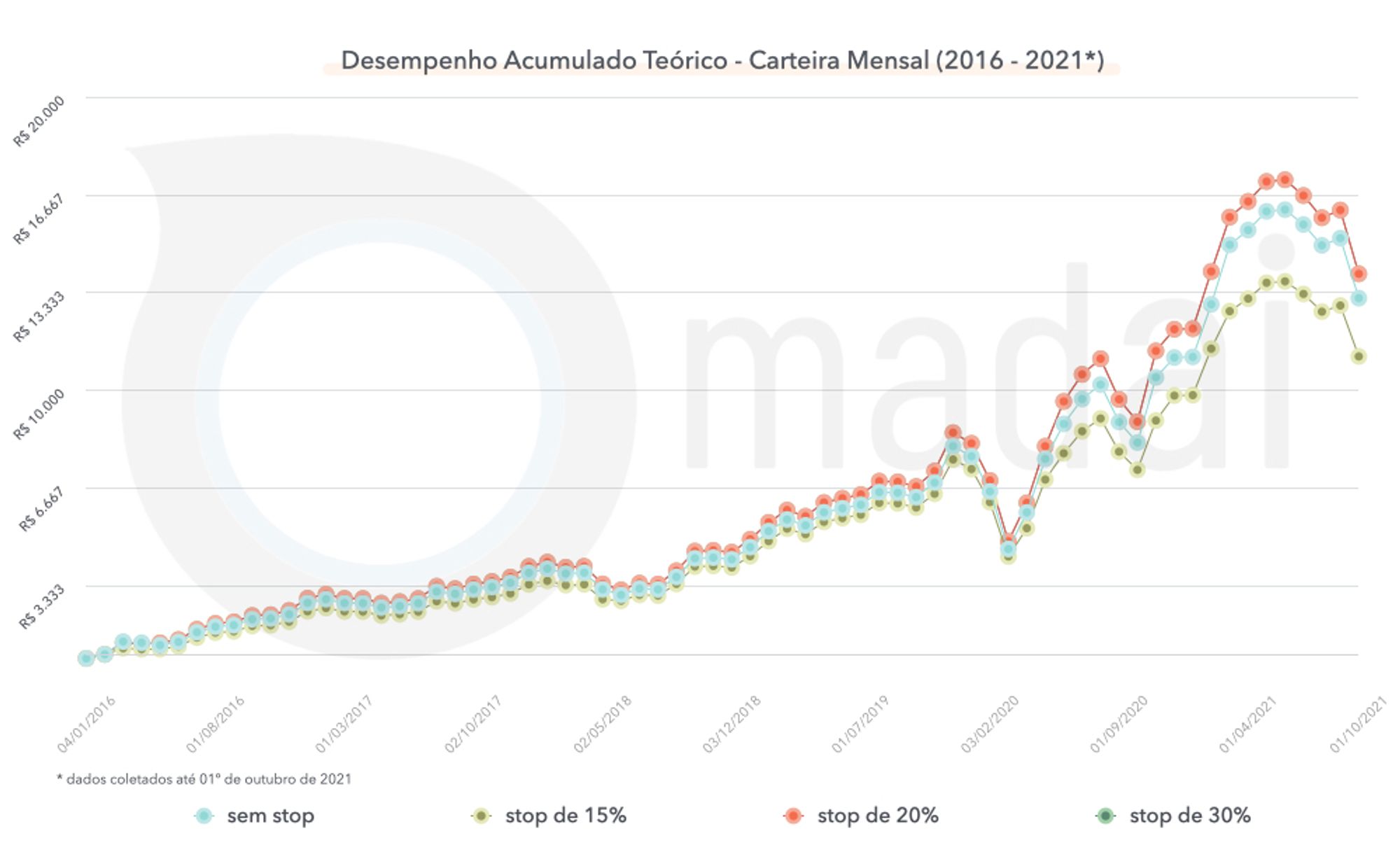

Os gráficos abaixo reproduzem como teria sido o desempenho acumulado das carteiras mensal e trimestral da Madai caso tivessem sido aplicados limites máximos de perda de 15%, 20% e 30%. Os resultados consideram que o valor inicial de R$ 1.000 vai sendo reinvestido a cada novo mês ou trimestre.

Como já discutimos aqui no blog, o limite de perda (stop loss) tem como objetivo delimitar, no momento em que se compra as ações de uma estratégia de investimentos, qual é a tolerância máximos do investidor caso o mercado vire para o outro lado.

Isso significa que, no caso de uma carteira com stop de 15%, por exemplo, caso as ações caiam mais do que esse percentual, então a operação é automaticamente encerrada e o prejuízo é assumido pelo investidor.

No caso dos testes para a carteira mensal, é possível observar que o stop de 20% foi o mais eficiente entre as estratégias. Inclusive, diferentemente do que ocorreu na carteira semanal, a estratégia com este stop teria sido levemente capaz de proteger o resultado do investidor na crise do Covid-19.

Veja, abaixo, como as carteiras com stop de 20%, representadas pela linha vermelha, foram as que menos sofreram no auge da crise da Covid-19 no primeiro semestre de 2020.

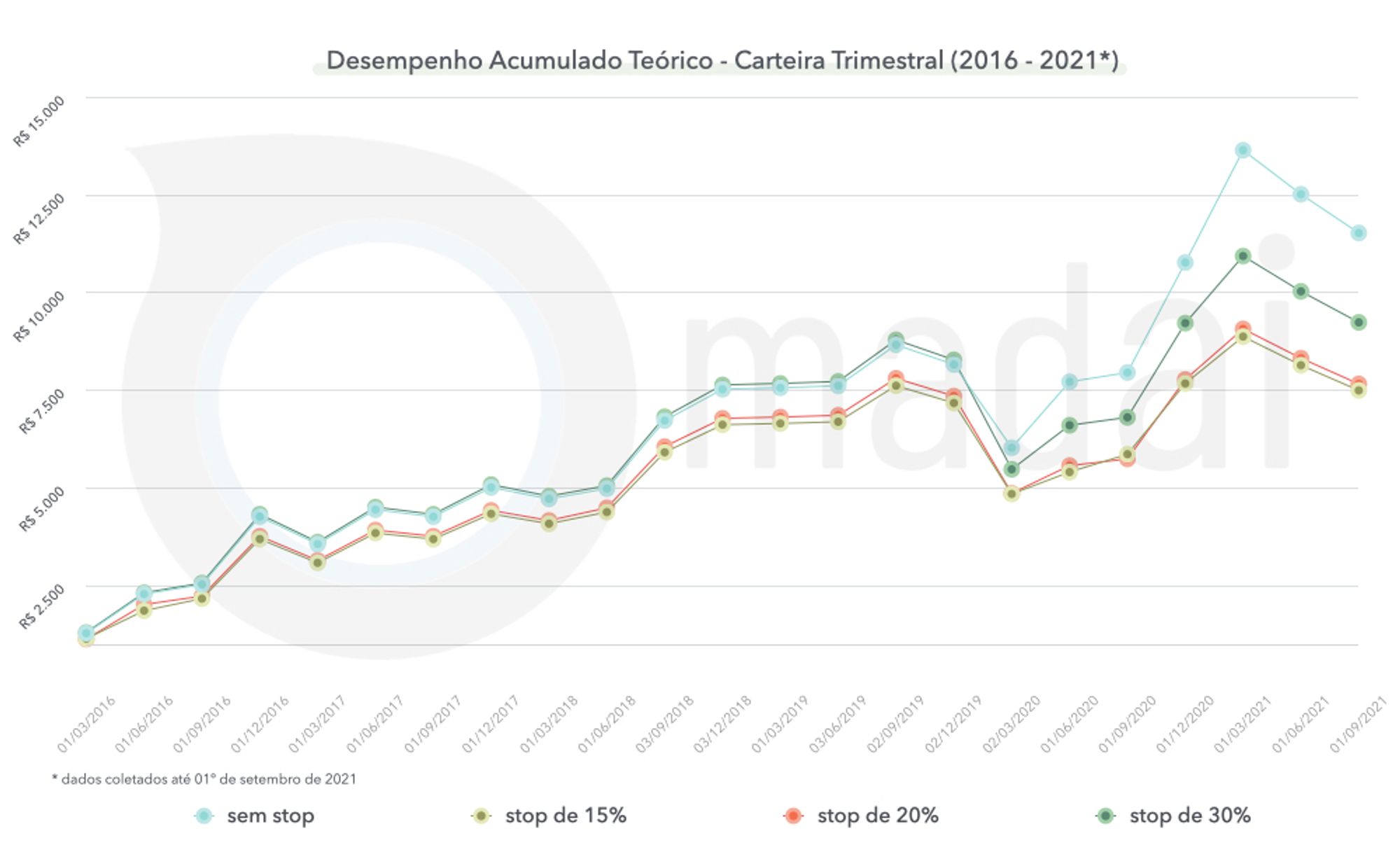

Já a carteira trimestral obteve melhores resultados utilizando uma estratégia sem stop loss. Conseguimos notar, pelo gráfico abaixo, que não estabelecer um limite máximo de perda fixo foi capaz de proteger o capital do investidor no auge da crise da Covid-19.

Isso pode acontecer porque, após os circuit breakers do início de 2020, o mercado voltou rapidamente. Assim, investidores que encerraram perdendo 30% não tiveram tempo hábil de esperar a recuperação das suas ações (a famosa violinada).

Próximos passos

O backtesting é uma excelente maneira de prever como as estratégias de investimentos podem se comportar no futuro a partir das experiências do passado. Porém, sempre devemos nos lembrar que existem uma série de fatores que não podem ser previstos.

Essa incerteza que ronda o mercado de ações pode levar a situações desagradáveis em que a rentabilidade de uma estratégia desmorona de um dia para o outro. E o pior: levar a perdas de capital difíceis de serem recuperadas.

Apesar disso, testar os diferentes parâmetros que podem ser definidos ao se montar uma carteira de renda variável é um passo essencial para prevenir, na medida do possível, perdas de elevada magnitude.

E é para isso que você sempre pode contar com a Madai!

O nosso time de engenheiros de dados e cientistas da computação executam todos os testes necessários para viabilizar as estratégias de investimentos que são ofertadas por meio do nosso aplicativo. E, como já dissemos, só permitem que uma estratégia seja disponibilizada caso ela se mostre segura.

Fiquem ligados em nosso blog porque em breve vamos trazer novos resultados dos testes executados. Inclusive, em relação a aplicação de objetivos em nossa carteira semanal tivemos uma boa surpresa que estamos ansiosos em compartilhar com vocês! 🤩

Vem com a gente!

🚀

Esse post te ajudou?

Considere enviá-lo para alguém que tenha interesse em finanças quantitativas e nos siga nas redes sociais para se manter atualizado sobre as últimas tendências do mercado financeiro! 😃