No terceiro post da série Guia de Bolso sobre Investimentos, vamos explorar os produtos de renda fixa disponíveis para pessoas físicas na maior parte dos bancos e corretoras.

Se você chegou até aqui já sabe que o ato de investir significa "aplicar o capital com o objetivo de obter lucros" e, mais ainda, que existem diferentes modalidades de investimentos cujo retorno varia de acordo com o risco que se pretende assumir.

Agora, vamos avançar um pouco mais no nosso conhecimento e entender quais são as características dos principais produtos de renda fixa disponíveis nas prateleiras das corretoras e dos bancos.

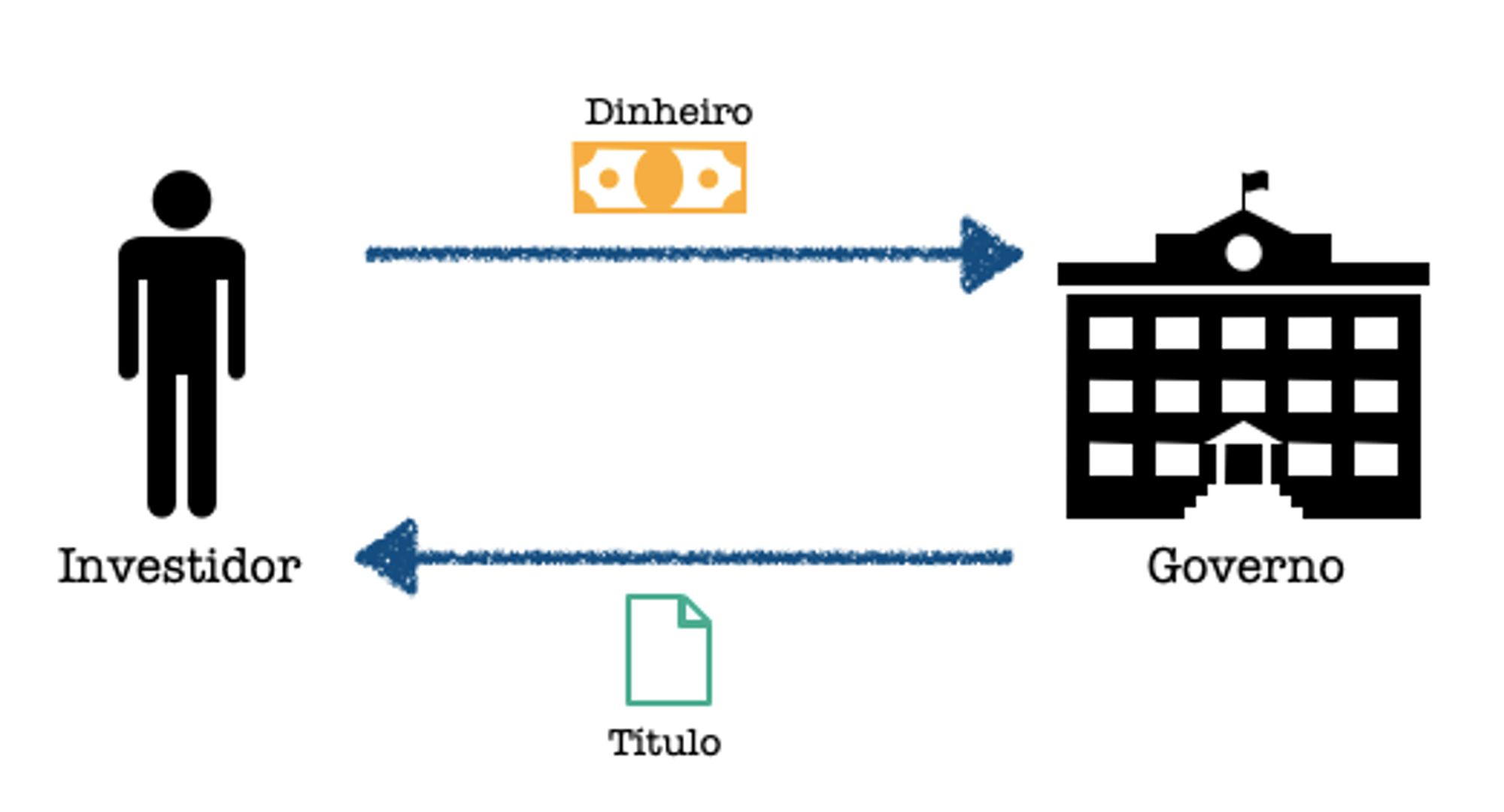

Títulos Públicos

Um título público nada mais é do que uma parte da dívida pública. Ao optar por esse investimento, você estará aplicando uma parte dos seus recursos no financiamento da dívida do governo e exigirá, para isso, alguma remuneração.

Conforme já conversamos, essa remuneração pode ser de dois tipos: pré-fixadas, em que você já conhece a rentabilidade no momento da aquisição do título, ou pós-fixada, quando a rentabilidade está atrelada a algum índice financeiro.

No Brasil, esses títulos podem ser negociados ou pela sua corretora/banco de confiança ou pelo próprio site do Tesouro Direto, criado pelo Governo Federal com o objetivo de facilitar as aplicações em títulos públicos.

Ao acessar a página do Tesouro Direto, ou da sua corretora, as principais informações que você deve conferir ao analisar um título público são: a rentabilidade anual, o prazo de vencimento, se há pagamento de juros semestrais e se a remuneração é atrelada em algum índice de referência.

Títulos PreFixados

Hoje denominados Tesouro Prefixado (antigas Letras do Tesouro Nacional - LTN) e Tesouro Prefixado com Juros Periódicos (antigas Notas do Tesouro Nacional Série F - NTN-F), estes são os principais exemplos de títulos públicos de remuneração prefixada disponíveis para negociação no Brasil.

Neste exemplo temos dois títulos prefixados: um com vencimento em 2023 e outro em 2026. Observe como a diferença da rentabilidade anual demonstra aquilo que conversamos no post anterior: quanto maior o prazo de vencimento, maior a incerteza quanto aos acontecimentos futuros e, consequentemente, maior a remuneração do título.

No Tesouro Direto também estão disponíveis títulos prefixados que pagam juros semestrais. Neste caso, ao invés de receber os juros oferecidos apenas uma vez por ano, você recebe a parcela efetiva correspondente a um semestre.

Por exemplo, no caso de um Tesouro PreFixado com Juros Semestrais 2031 que paga 8% de rentabilidade anual, você receberia aproximadamente 4% ao semestre a cada R$ 1.000 investidos até o vencimento em 2031 (na verdade, seria um pouco mais do que 4% já que o valor é ajustado de acordo com o preço unitário do título).

Títulos Pós-Fixados

Por sua vez, os títulos pós-fixados têm a sua remuneração atrelada a algum índice financeiro. Esse índice pode ser a taxa Selic, o IPCA (Índice Nacional de Preços ao Consumidor Amplo) ou o IGP-M (índice Geral de Preços - Mercado). O primeiro corresponde à taxa de juros básica da economia e os dois últimos são medidas de inflação.

Neste exemplo, retirado do Tesouro Direto, temos dois títulos públicos pós-fixados: no primeiro, o seu capital é remunerado anualmente pela variação da taxa Selic acrescida de uma remuneração de 0,1344%. Já no segundo, o seu capital é remunerado anualmente pela variação do IPCA acrescido de uma remuneração de 2,77% .

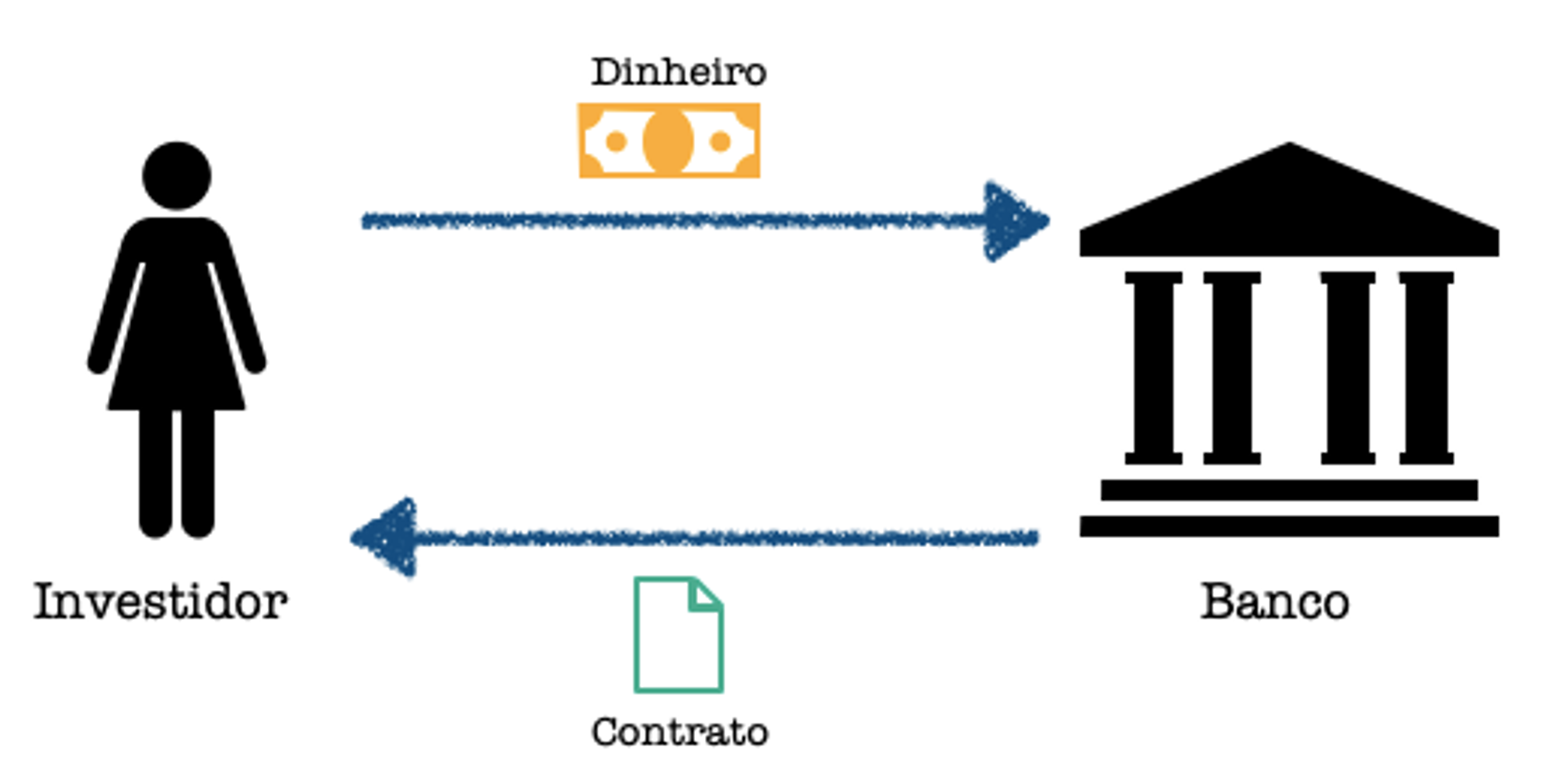

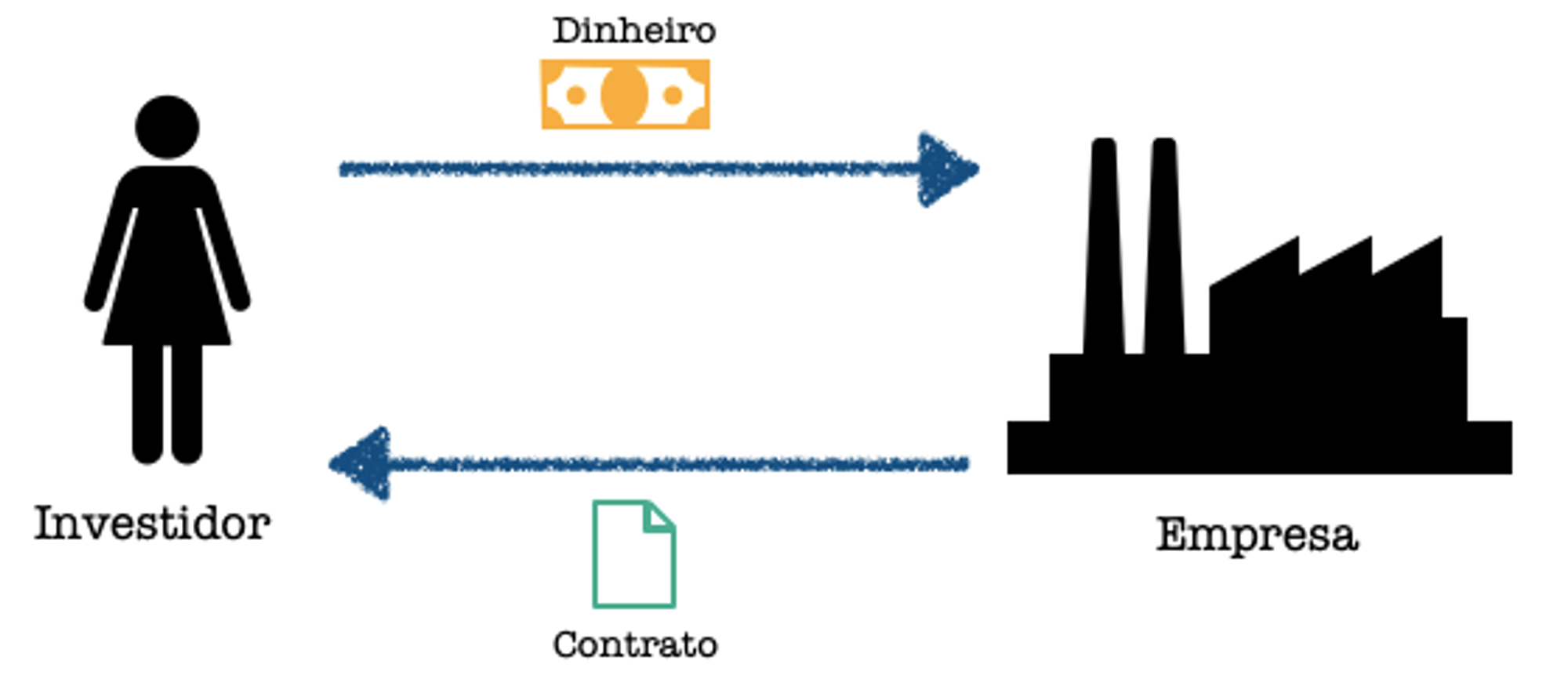

Títulos Privados

Se, ao investir em títulos públicos, você "empresta" capital para o governo, ao investir em títulos privados, você está financiando a atividade de uma empresa do setor financeiro (como um banco) ou não-financeiro (como uma empresa petrolífera), também em troca de uma remuneração.

Poupança

De forma resumida, ao investir na caderneta de poupança, você estará aplicando seus recursos em uma instituição financeira que irá repassar esse capital na forma de financiamento, geralmente imobiliário. Como agente superavitário, que emprestou dinheiro para que o banco concedesse o financiamento, você receberá uma taxa de juros.

O funcionamento dessa relação entre o agente superavitário (você, que emprestou dinheiro para que o banco pudesse financiar um imóvel para alguém e, para isso, recebe juros) e o agente deficitário (aquele que contratou o financiamento e paga juros para o banco) se dá por meio de algo que conhecemos como intermediação financeira.

Em relação à poupança, é importante saber que os rendimentos deste produto são calculados mensalmente e creditados sempre no dia do aniversário do depósito (data em que ele foi efetuado). Além disso, essa remuneração pode ser:

- 0,5% ao mês + Taxa Referencial (TR), caso a Selic esteja maior que 8,5% ao ano.

- 70% da Selic + TR, caso a Selic esteja menor ou igual a 8,5% ao ano.

Atualmente estamos no segundo caso, o que, somado ao surgimento de diversas opções de investimentos com remuneração diária, ajudou no processo da perda de atratividade desse produto financeiro.

Além disso, vale destacar que: (1) caso haja retirada de alguma parte do capital depositado na caderneta antes da data de aniversário, não há pagamento de rendimentos e (2) a remuneração é sempre calculada sobre o menor saldo do período.

CDBs

Os Certificados de Depósito Bancários (CDBs) são produtos em que o investidor aplica determinado recurso em uma instituição financeira. Com esse capital, a instituição poderá, por exemplo, financiar o seu capital de giro e se tornar mais competitiva no mercado.

Tais instituições podem ser bancos comercias, múltiplos, de investimentos ou de desenvolvimento. Mais recentemente, as financeiras (sociedades de crédito, financiamento e investimentos) também passaram a poder emitir os certificados.

A remuneração de CDBs pode ser prefixada ou pós-fixada. Como vimos anteriormente, os títulos prefixados especificam, no momento da contratação, quais serão os juros que incidirão na aplicação até o vencimento. Por outro lado, em se tratando de um CDB pós-fixado, os rendimentos serão atrelados a algum índice financeiro.

Esse índice pode ser o IPCA ou IGP-M, no caso de títulos atrelados à inflação, ou ao CDI, no caso de títulos remunerados aos juros do mercado. Vale lembrar que o CDI, como índice, é a taxa que incide sobre as operações entre bancos, caminhando bem próxima à taxa Selic.

Em relação à liquidez, o CDB pode possuir liquidez diária, o que permite o resgate a qualquer momento sem perda de remuneração. Ao mesmo tempo, existem CDBs com liquidez apenas no vencimento, caso em que o resgate antecipado ensejará em perdas de remuneração. Outro conceito importante é em relação ao prazo de carência, que significa a data a partir da qual o seu título estará apto para ser resgatado.

Ou seja, se o banco me oferecer um CDB com vencimento em 2024 e carência de 2 dias, significa que daqui a 2 dias poderei resgatar o meu título com remuneração proporcional ao período de aplicação. Caso eu opte por manter até o vencimento, em 2024 o contrato se encerrará e o capital será creditado na minha conta.

Além dos CDBs, muitas vezes nos deparamos com os Recibos de Depósitos Bancários (RDBs). A sua lógica é muito similar ao certificado, mas suas taxas de juros podem ser influenciadas pelo fato de que recibos não podem ser negociadas no mercado secundário, uma vez que são títulos nominativos e intransferíveis.

Ao analisar um CDB ou RDB, o investidor deve ficar de olho no prazo de vencimento, no prazo de carência, na taxa de juros oferecida e em quem é o emissor. Aqui também se aplica a lógica risco x retorno, que aprendemos anteriormente: quanto maior o risco de crédito de um emissor, maior a remuneração oferecida pelos seus títulos.

Debêntures

Enquanto os CDBs são produtos emitidos por instituições financeiras e que visa levantar capital de curto prazo, as debêntures são títulos privados de crédito emitidas por sociedades por ações com o objetivo de levantar recursos de médio a longo prazo.

Quando você adquire uma debênture, estará ajudando uma empresa a financiar projetos e a reestruturar dívidas. Em troca, receberá uma remuneração, que pode ser prefixada, que como vimos, é quando os juros são conhecidos no momento da contratação, ou pós-fixada, quando o retorno financeiro a ser obtido está atrelado a algum índice.

Além dos índices já mencionados, pelo seu perfil de longo prazo, não é raro encontrar uma debênture com remuneração atrelada à TJLP (Taxa de Juro de Longo Prazo). Também é possível que uma debênture seja remunerada a taxas de juros flutuantes, quando há a previsão contratual de reajustes periódicos na taxa de juros contratada.

Uma característica das debêntures é o seu prazo de vencimento mínimo, que é de 180 dias. Apesar disso, existe a possibilidade de resgate antecipado, mas com perda de remuneração (já que para resgatar, será preciso negociar o seu título no mercado).

Outro diferencial das debêntures que as diferenciam dos demais produtos de investimento são as garantias, previstas em sua escritura de emissão, e que podem ser real, flutuante, sem preferência ou subordinada.

Por um lado, a garantia real é aquela em que todos os ativos da empresa empresa são colocados em garantia dos direitos dos debenturistas. No outro extremo, está a garantia subordinada, em que os detentores de debêntures têm preferência apenas em relação aos acionistas no caso de liquidação da empresa.

Ao avaliar uma debênture, é importante estar atento aos seguintes aspectos: prazo de vencimento, remuneração oferecida, empresa emissora e garantia oferecida.

Conclusão

Agora que passamos pelos principais produtos de renda fixa disponíveis para o investidor pessoa física, vamos resumir as suas principais características.

Títulos Públicos

- Rendimento: pré ou pós-fixado

- Liquidez: diária

- Emissor: governo

- Taxa de Administração: não há incidência

- Garantia do Fundo Garantidor de Crédito: não há

- Imposto de Renda: tabela regressiva pelo tempo da aplicação, podendo variar de 22,5% a 15%

- IOF: em caso de resgate antes de 30 dias há incidência, variando entre 96% (no caso de resgate em 1 dia) e 3% (no caso de resgate em 29 dias); mantendo a aplicação por mais de 30 dias, não há incidência

Caderneta de Poupança

- Rendimento: 70% da Selic + TR; apenas o valor mantido aplicado durante um mês é remunerado

- Liquidez: diária, mas com perda de rendimento caso o resgate seja feito antes de 30 dias

- Emissor: instituições financeiras

- Taxa de Administração: não costuma haver, mas é decisão do banco

- Garantia do Fundo Garantidor de Crédito: sim

- Imposto de Renda: não há incidência

- IOF: não há incidência

CDBs

- Rendimento: pré ou pós-fixado

- Liquidez: pode ser diária (resgate a qualquer momento) ou apenas no vencimento

- Emissor: instituições financeiras

- Taxa de Administração: não há incidência

- Garantia do Fundo Garantidor de Crédito: sim

- Imposto de Renda: tabela regressiva pelo tempo da aplicação, podendo variar de 22,5% a 15%

- IOF: em caso de resgate antes de 30 dias há incidência, variando entre 96% (no caso de resgate em 1 dia) e 3% (no caso de resgate em 29 dias); mantendo a aplicação por mais de 30 dias, não há incidência

Debêntures

- Rendimento: pré ou pós-fixado, também admite juros flutuantes estabelecidos em contrato

- Liquidez: no vencimento

- Emissor: instituições não-financeiras

- Taxa de Administração: não há incidência

- Garantia do Fundo Garantidor de Crédito: sim

- Imposto de Renda: se não se tratar de debêntures incentivas, há incidência da tabela regressiva pelo tempo da aplicação, podendo variar de 22,5% a 15%

- IOF: em caso de resgate antes de 30 dias há incidência, variando entre 96% (no caso de resgate em 1 dia) e 3% (no caso de resgate em 29 dias); mantendo a aplicação por mais de 30 dias, não há incidência

É importante observar que cada um desses produtos possui especificidades que os fazem ser mais ou menos apropriados de acordo com o seu perfil como investidor. Apesar disso, antes de fazer uma aplicação, é sempre importante fazer as seguintes perguntas:

- Em qual horizonte temporal eu vou precisar do dinheiro que estou investindo?

- Eu compreendo as principais características desse produto?

- Eu conheço e confio no emissor desse título?

Apenas dessa maneira você se sentirá seguro em relação as suas escolhas de investimentos e, enfim, dará o primeiro passo rumo a sua tão esperada liberdade financeira.

Pode contar com a gente para isso!

Não deixe de acompanhar o blog da Madai. No próximo post do Guia de Bolso sobre Investimentos falaremos sobre um assunto muito aguardado: investimentos em renda variável.

Vem com a gente! 🚀