Fala, investidor!

Como já anunciamos no post anterior da série Por dentro do Algoritmo, incluímos o preço-alvo nas ações recomendadas em nossa carteira semanal. Reforçando nosso compromisso com a transparência, no post de hoje vamos mostrar os resultados dos testes que nos levaram a implementar esse objetivo e como ele é calculado.

🦉 Por dentro do Algoritmo é a série especial de posts aqui da Madai em que mostramos alguns dos testes que realizamos antes de liberar uma estratégia de investimentos em nosso aplicativo.

O objetivo (stop gain) de uma operação é o preço que se espera que o ativo alocado em uma carteira de investimentos alcance. Uma vez que o preço não se movimenta de forma constante, definir o objetivo da operação faz com que o investidor encerre a posição no momento certo, obtendo o máximo de lucro possível antes que o mercado mude de direção. Falamos mais sobre isso aqui.

Assim como stop loss, o objetivo pode ser encontrado a partir de padrões gráficos, máximas e mínimas observadas no passado, projeções gráficas, valuation, entre diversos outros métodos pensados por grandes analistas grafistas e fundamentalistas ao longo do tempo.

Depois de muito quebrar a cabeça em busca de uma metodologia para definir como poderíamos implementar o objetivo em nossas carteiras semanais, a equipe de cientistas de dados da Madai descobriu que utilizar os conceitos por trás da gestão de riscos poderia ser uma excelente maneira de melhorar os resultados.

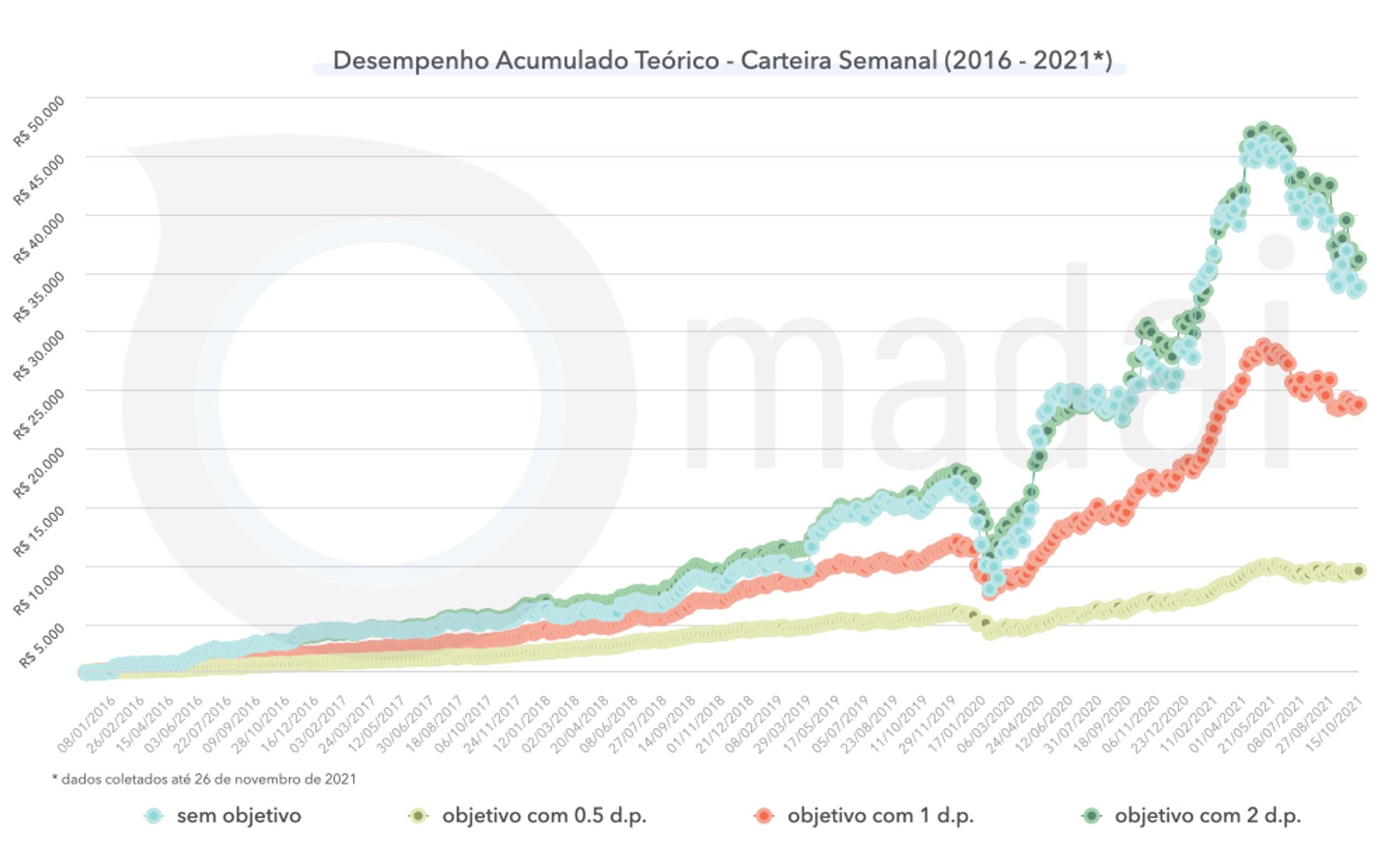

O gráfico abaixo reproduz como teria sido o desempenho acumulado da carteira semanal da Madai caso tivessem sido estabelecidos objetivos de 0,5 desvios-padrão; 1 desvio-padrão e 2 desvios-padrão. Os resultados consideram que o valor inicial de R$ 1.000 é reinvestido a cada nova semana.

Pelo gráfico é possível observar que o melhor resultado possível foi obtido quando o preço-alvo das ações da carteira foi estabelecido em 2 desvios-padrão da média dos seus retornos passados (linha verde escuro). O segundo melhor resultado obtido foi por meio da carteira sem preço-alvo, ou seja, da forma como eram feitas as nossas recomendações até a última semana.

Desvio-quem?

O desvio-padrão dos retornos é uma métrica de risco utilizada para acompanhar a volatilidade de uma carteira de investimentos. Essa medida indica o quanto determinado preço está se afastando da média dos retornos observados no passado.

Ao mesmo tempo em que essa métrica pode ser utilizada para acompanhar o risco de sofrer perdas, também é possível utilizá-la para encontrar o melhor momento possível para encerrar uma operação.

📝 A gente preparou um post bem legal sobre métricas que podem ser utilizadas para gerenciar o risco em uma carteira de investimentos, inclusive o desvio-padrão. Vale a pena conferir clicando aqui.

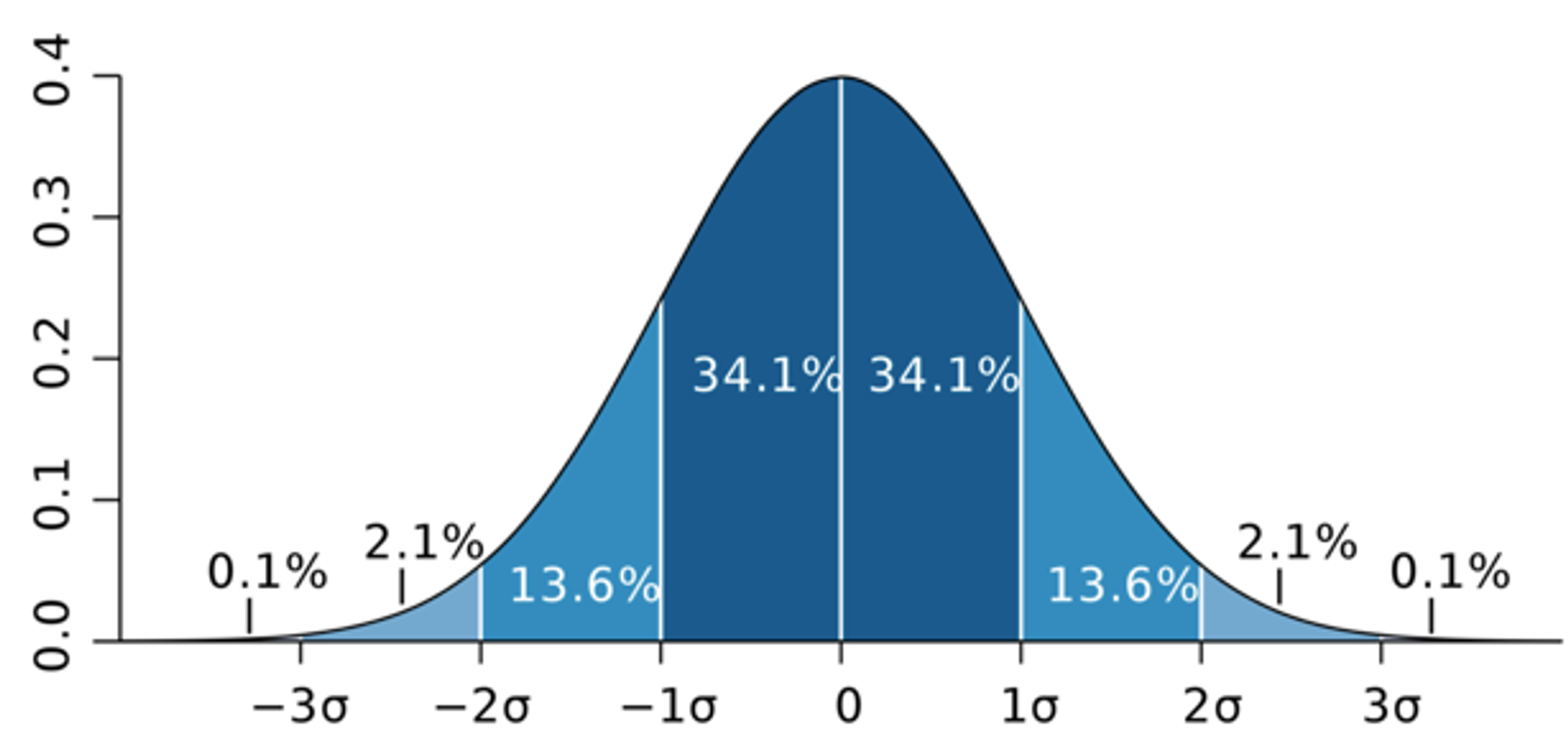

Para definir o preço-alvo, ou seja, o preço máximo que determinada ação pode atingir, nós partimos da regra 68-95-99,7% para uma distribuição normal.

Aqui vamos poupá-los da explicação desse modelo estatístico, mas é importante saber que ao integrar a função densidade de probabilidade de uma distribuição normal encontramos que 68% dos dados estão a 1 desvio-padrão da média; 95% dos dados estão a 2 desvios-padrão da média; e 99,7% estão a 3 desvios-padrão da média.

Ao considerarmos que existe a cauda positiva e a negativa, o resultado seria algo como na figura abaixo. Perceba que em 1 desvio-padrão, por exemplo, estão concentrados 68% dos dados (34% + 34%).

Créditos ao Programmathically pela imagem.

Como estamos em busca do objetivo, então queremos a cauda "positiva" da distribuição. Isso significa que quando estabelecemos um objetivo em 1 desvio-padrão, por exemplo, estamos indicando que vamos vender nossas ações quando os preços atingirem o ponto em que 34% dos preços históricos dessa ação estão concentrados.

No caso dos nossos testes, observamos que, apesar de os retornos das ações não seguirem uma distribuição completamente normal, o melhor momento para encerrar uma posição é quando ela estiver a 48% da média (34,1% + 13,6%). Ou seja, a 2 desvios-padrão da média!

Próximos passos

Em todos os posts da série Por Trás do Algoritmo, chamamos atenção para o fato de que o mercado se comporta de maneira imprevisível e testar estratégias de investimentos antes de colocá-las em prática é a melhor forma para proteger a sua carteira contra eventos inesperados.

No entanto, sabemos que nem sempre é possível que o investidor tenha o tempo e a disponibilidade necessárias para testar as diversas estratégias possíveis para montar e gerir os riscos de uma carteira.

É justamente por isso que convidamos você para conhecer as estratégias de investimentos oferecidas pela Madai. Além de realizar todos esses testes por você, a nossa equipe não permite que uma carteira seja disponibilizada em nosso aplicativo antes de ter apresentado uma performance positiva.

E o melhor: você pode acompanhar tudo isso de qualquer lugar, diretamente pela tela do seu celular.

Vem com a gente!

🚀

Esse post te ajudou?

Considere enviá-lo para alguém que tenha interesse em finanças quantitativas e nos siga nas redes sociais para se manter atualizado sobre as últimas tendências do mercado financeiro! 😃